秦皇岛期货公司_a股开市日期

寻到一支黑马股是众多投资者追求的目标,黑马股的识别难度较高,找到黑马股在投资上能占据很大优势。本文整理机构挖掘的5月31日6支黑马股的相关信息供大家参考,提前了解黑马股信息,近期有投资意向的不要错过。

广联达:建筑信息化龙头,云服务及施工类软件快速成长

建筑信息化龙头企业,两大核心业务支撑发展。广联达成立于1998年,始终致力于为建筑行业工程项目建设信息化提供产品和服务。公司产品已经从最初单一的预算软件逐渐发展为a股开市日期包括工程造价、工程施工、工程信息、工程教育、企业管理秦皇岛期货公司、公共资源交易服务、新金融等十余个业务板块,其中以工程造价和工程施工类软件为业务核心。

盈利预测与投资评级:我们预计2018~2020年公司营业收入分别为28.71亿元、34.74亿元和41.48亿元,归属于母公司净利润分别为5.67亿元、7.07亿元和8.54亿元,按最新股本11.03亿股计算每股收益分别为0.51元、0.63元和0.76元,最新股价对应PE分别为56倍、45倍和37倍,首次覆盖给予“增持”评级。

股价催化剂:公司a股开市日期BIM软件认可度提升;国家BIM相关政策持续加码;造价业务云服务转型取得成效?风险因素:业务云转型对业绩产生影响;新技秦皇岛期货公司术及新产品推广不及预期;全国建筑产业增速放缓。

中恒电气:HVDC显著增长,“充电桩+储能”蓄力能源互联网

相关事件:

(1)2018年4月10日公司发布2017年年度报告,2017年公司实现营收8.66亿元,同比下滑2.81%;实现归母净利润0.64亿元,同比下滑59.71%;全年加权平均净资产收益率2.74%,同比a股开市日期下滑7.21pct.。

(2)2018年4月18日公司公告,公司拟以不超过15元/股的价格,使用自有资金以集中竞价交易或其他法律法规允许的方式从二级市场回购社会公众股,秦皇岛期货公司回购总金额最高不超过人民币15000万元,回购股份数量不超过1000万股。

盈利预测:公司2016年完成9.9亿元定向增发已经解禁,股价目前仍处于大幅倒挂的区间。考虑到2018年公司HVDC电源销量有望继续上升、充电桩业务恢复增长的前提假设,我们调整公司2018、2019年EPS预测值分别为0.15、0.28,并引入2a股开市日期020年EPS预测值0.44元,继续给予其“审慎推荐”的投资评级。

风险提示:HVDC电源系统新签订单低于预期;充电桩中标情况低于预期;能源互联网战略落地以及利润转化能力低于预期等。

天顺风能:产能扩张秦皇岛期货公司推动营收增长,发电收入占比有望继续上升

相关事件:

2018年4月21日公司发布2017年年度报告,2017年公司实现营收31.69亿元,同比增长40.03%;实现归母净利润4.69亿元,同比增长15.51%;全年加权平a股开市日期均净资产收益率9.95%,同比下滑4.72pct.。

产能扩张推动营收增长,国内营收逆势大幅增加体现公司竞争实力。我们认为,公司2017年国内风塔业务逆势大幅增长的主要原因首先是通过持续降本增效、优化工艺布局等方式提升自身产能和优化成本结构,其次是主动通过联营合作模式增加了弹性产能,从而快速提高了公秦皇岛期货公司司国内风塔产品的市场占有率。

盈利预测:考虑到公司2018年公司风塔业务毛利率企稳回升、风塔出货量维持高位以及风电场发电收入占比继续上升的前提假设,我们调整公司2018、2019年EPS预a股开市日期测值分别为0.373、0.529元,同时引入2020年EPS预测值0.719元,继续维持其“推荐”的投资评级。

风险提示:风电新增装机不达预期;公司风电场发电小时数不达预期;公司风电叶片销售不达预期等。

三七互娱:长周期精品游戏不断推出,地位稳固

三七互娱发布2017年报:公司实现营业收入61.89秦皇岛期货公司亿元,同比增长17.9%;利润总额19.17亿元,同比增长45.3%;归属于上市公司股东的净利润16.21亿元,同比增长51.4%。实现每a股开市日期股收益0.76元,分配方案为每10股派发现金1元。

长周期精品化游戏不断推出,公司业绩持续增长,地位稳固:公司实现营收61.89亿元,同比+17.9%;其中,页游收入22.99亿元,毛利率同比-3.4%;手游收入32.84亿元,毛利率同比+14.64%。

海外业务发展迅猛:报告期内,公司海外收入9.2亿元,同比增长23.04%,毛利率增长19.56%。

公司深度挖掘IP在多领域价值延伸空间,打造泛秦皇岛期货公司娱乐战略体系。公司储备了大量精品IP,目前与芒果传媒等围绕IP将展开更多a股开市日期合作。公司报告期内完成对上海墨鹍公司以及江苏智铭公司整体收购,进一步增强游戏研发和发行实力。

盈利预测:我们预计2018-2020年公司净利润分别为19.76、24.72、29.08亿元,对应的EPS分别为0.92、1.15和1.35元,按照2018年4月26日收盘价14.39计算,动态PE分别为15.6X、12.5X和10.6X,维持“推荐”的投资评级。

风险提示:(1)市场竞争风险;(2)产业政策风险;(3)核心人员流失风险。

华铁股份:20秦皇岛期货公司17实a股开市日期现归母净利润4.9亿

事件:公司公告2017年报和2018年一季报:2017年公司实现营业收入1738百万元,同比减少6.66%;实现归属上市公司股东净利润494百万元,同比增长1501.07%。2018年一季度,公司实现营业收入205百万元,同比减少41.67%;实现归属上市公司股东净利润21百万元,同比增长25.05%,基本每股收益为0.01元/股。

盈利预测和投资建议:预计公司2018-2020年分别实现营业收入1,994、2,362和2,760百万元,EPS分别为0.31a股开市日期2、0.369和0.434元,按对应PE分别为秦皇岛期货公司28倍、24倍和20倍。轨交车辆需求有望回升,公司立足轨交领域,产品线不断延伸,闸片等新业务将形成公司未来新的增长点。维持公司“谨慎增持”的投资评级。

风险提示:轨交设备需求不及预期风险;下游客户集中风险;成本增加带来毛利率下行风险;技术许可/援助到期无法续约的风险。

TCL集团:架构调整雄鹰展翅,面板新星低估龙头

公司业务架构调整,估值锚切换带来市值提升a股开市日期。TCL集团作为国内唯一一家从上游液晶面板、中游模组到下游终端整机生产垂直一体化的消费电子龙头,收入自2014年秦皇岛期货公司突破千亿以来,净利润2014-2016年复合增长率-28.94%,集团多元化业务大而不强,终端产品业务获利能力弱,掩盖了进入利润释放期的优质资产华星光电,2017年华星光电净利润48.62亿元,净利率16%。根据公司规划预计在2019年完成业务重组,集团只保留以华星光电为主的半导体显示、销售物流及金融创投等轻资产业务,终端产品业务剥离后,估值中枢将从多元化的家电企业切换到半导体显示行业,未来有望对标国内面a股开市日期板龙头京东方。

资产重估构筑安全边际,估值切换提供向上空间。我们重估公司各项物流金控业务价值后,认为对应市值623亿元,股价安全边际较高。考虑到公司业务多元化,我秦皇岛期货公司们采用分部估值法进行评估。预计公司2018-2020年净利润分别为39.99亿元、48.22亿元和62.64亿元(暂不考虑业务架构调整),对应EPS分别为0.30、0.36和0.46元/股,2018年合理市值空间492-606亿元,对应目标价格区间为3.64-4.49元/股,对应上涨空间13%-39%,首次覆盖给予“增持”评级。

风险提示:电视面板价格持续下行、公司业务架构调整进度低于预期。

对很多投资人来说黑马股可遇不可求,黑马股的识别需要具备相当的炒股能力以及对市场的高度关注,因此最新黑马股的信息一定不能错过。关注破雷财经网,每日挖掘几支黑马股秦皇岛期货公司,提前了解黑马股信息。更有最新股票资讯及各种炒股技巧,让你全方位俩了解市场动态,占据投资先机。

更多相关文章:

怎么挑选黑马股?技术挑选了解下!

散户为什么错过黑马股?如何把握黑马股?

散户如何选黑马股?选黑马股a股开市日期 需要注意什么?

a股开市日期

- 上一篇

35岁前要上的33堂理财课_招商银行信用卡优惠

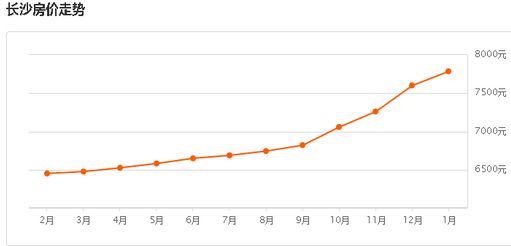

35岁前要上的33堂理财课_招商银行信用卡优惠2017年到来,长沙房价发生了哪些改变?从上图可以看出,1月份长沙房价还在继续上涨,而且幅度不小,这究竟是为什么?因为2016年,长沙楼市呈现稳健向好的趋势,这在一定程度上提振了开发商的信心与热情。长沙1月二手房均价7786元/m?,难怪别人都说生活在长沙买不起长沙的房子,近期35岁前要上的33堂招

- 下一篇

网贷档案_大通燃气股吧

网贷档案_大通燃气股吧在5月27日出台史上最严减持新规,距今已有半年时间,在这减持政策时间内,2017遭减持的A股上市公司有多少家?减持金额达到多少?今天我们一起来了解下2017年A股减持公司,谁是减持王?据Wind提供的数据,以各股东减持变动日期为基准,截至12月29日,2