美页岩油行业正在悄然转变,什么时候回归?

疫情期间页岩油行业营收损失惨重

去年疫情带来的封锁措施导致需求暴跌,峰值需求损失在2500万桶。油价遭受重创,WTI甚至一度出现负油价。

页岩油元气大伤,为了减少供应压力,从3月中旬开始,3个月内钻机数从650台以上锐减不足180台;且此后,2020年,原油价格一直处在页岩油收支平衡以下。企业的收入损失惨重,而其此前的债务压力较大,导致部分页岩油商面临资金周转困难、甚至破产的情况。

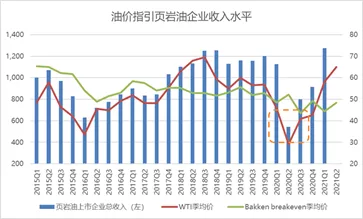

1.去年低油价期间页岩油企业收入暴跌。

1)去年2季度油价急速下跌,页岩油企业的整体收入较疫情前缩水50%以上,不足5.5亿美金,为历年来的最低水平。

2)21年1季度开始油价快速回升,油价升至收支平衡价以上时,行业收入增长明显加快,甚至高于2019年的水平。

2.由于债务压力较大,一些高杠杆的公司出现还债困难、甚至破产重组的情况。

页岩油行业的总体杠杆率一直比较高,2015年最高达到过74.3%。2020年受疫情影响,过高的负债使得行业平均杠杆率由19年的48.8%回升至57%。

高杠杆导致一些公司在面临油价闪崩时难以应对。Whiting石油公司成为因疫情申请破产的首家公司,其在2020年4月1日向德州法院申请破产保护,涉及约73亿美元的资产和36亿美元的债务。此后,包括ChesapeakeEnergy、CaliforniaResourcesCorp等页岩油商也开始纷纷宣告破产。

另外,一些页岩油企业即使没有走到破产这一步,也可能因为债务压力较大,选择出售部分资产或选择被收购。

以二叠纪为例,Pioneer先后以45亿美金和64亿美金的价格分别收购了ParsleyEnergy和DoublePointEnergy。整体的整合速度在加快,行业的集中效应在兑现,相较小公司,这些规模较大的公司往往拥有更强的风险承受能力,通过分散成本、资源累积等来度过亏损期,并快速调整生产计划。

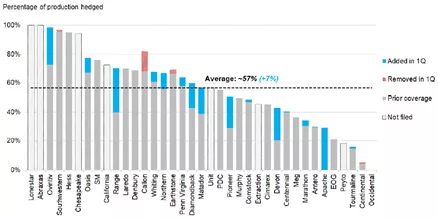

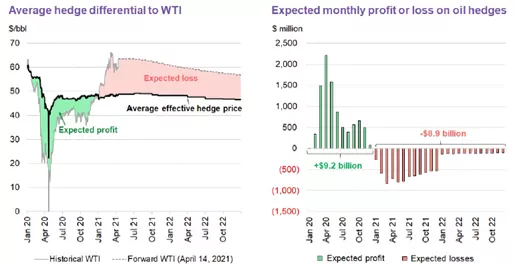

3.今年以来页岩油企业的套保损失较大。

2020年,50家页岩油企业的统计数据来看,其套保的结算价比WTI均价高出9美元/桶,总利润估计为85亿美元。而今年初以来,大部分的页岩油企业的套保点位都在45美元/桶左右,对冲产量平均为57%;1季度WTI均价就已高出平均套保点位约11美元,造成了近17亿美元的损失。

整体来看,疫情导致油价闪崩,页岩油企业的营收暴跌,加剧了其财务压力,在现金流紧张的情况下,不少企业面临破产、重组等局面,行业的格局发生了变化,大型企业的行业集中效应开始凸显。

但页岩油行业的成本持续下降

尽管收入端压力较大,但就页岩油行业自身的技术而言,其钻机效率在提高,钻机成本在下降,实际上整体收支平衡价在不断降低。

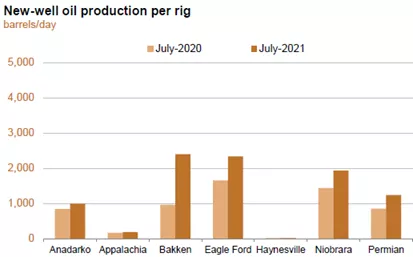

从单个钻机的新井产量来看,几个重要产区Permian、Bakken和EagleFord的同比增量都在500桶/天以上,其中Bakken的增幅最大,接近1500桶/天。钻机效率的提高,很大程度帮助页岩油在高衰退率的情况下,能够维持产量甚至出现小幅增长。

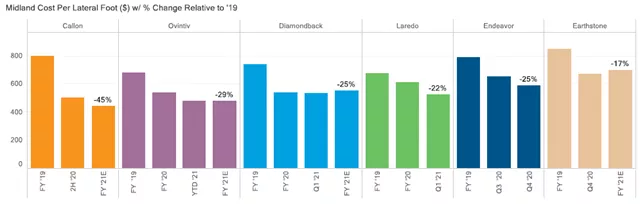

而从单位长度的挖掘成本来看,以Midland为例,其每英尺的横向挖掘成本一直在下降,21年的预测值较19年的成本平均降幅在25%。

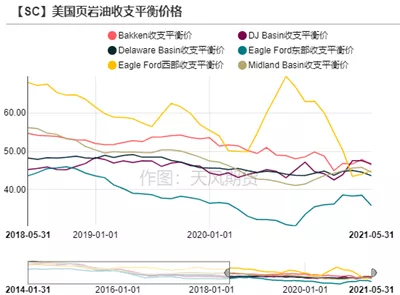

成本的减少+钻井效率的提升使得页岩油企业的整体收支平衡价在下降,目前二叠纪等主要盆地的收支平衡价平均降至45美元/桶以下。

去年的页岩油产量反弹预期被证伪

从20Q3开始到现在,全球疫情情况不断好转。且在OPEC+减产协议高度执行的背景下,油价企稳上行,油价中枢抬升至45美元/桶以上,一些大型页岩油商已经达到甚至超过其收支平衡价。

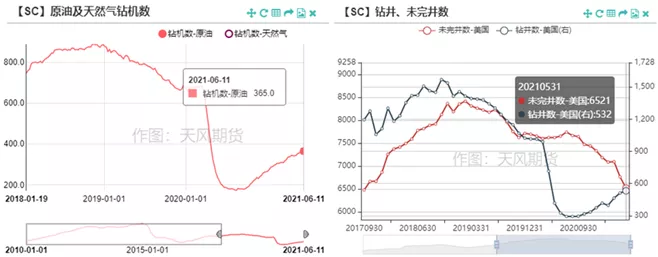

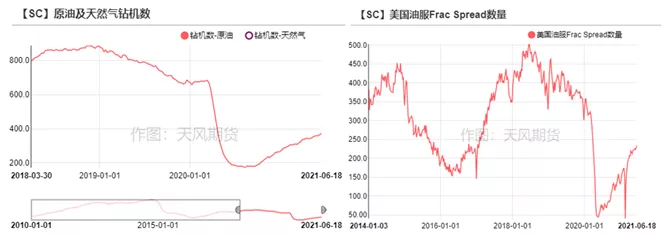

按照以往油价对钻机活动的指引情况来看,油价升至收支平衡价上方后,钻机数将受到提振快速增长,因而市场对页岩油的反弹是有所期待的。但实际上,我们看到钻机数的增长非常缓慢,目前靠消耗DUC井维持产量,预期的增量并未出现。

疫情前的钻机数在650台以上,18年最高达到过888台,而疫情期间,钻机数暴跌至最低172台,降幅超过70%;截至6月11日,钻机数回升至365座,接近疫情前六成的水平,月均增量约为21座,增速较缓。在此期间,未完井数从7600口左右降至6521口,而钻井数仅从低位回升40口至532口。

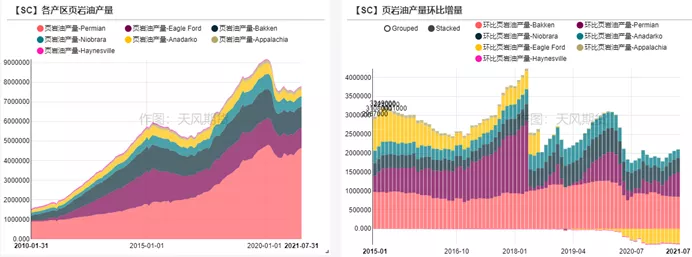

20年年初,美国页岩油产量约915万桶/天;而Q2疫情在美国的大爆发,使得其页岩油日产量锐减150万桶至最低750万桶。

此后页岩油的日产量一直在750-770万桶的区间窄幅波动,预计到21年7月,其日产量将增至780万桶。因此这一年多以来,页岩油的产量增长非常的小,远不及此前的预期。

美国页岩油行业的经营方式发生了改变

为什么在油价逐步回升后,市场仍然等不到页岩油的回归?我们认为主要有以下几点原因:

1.债务压力&股东要求,营收收入优先用于还债以及用于股东的分红,而不是用于再投资。

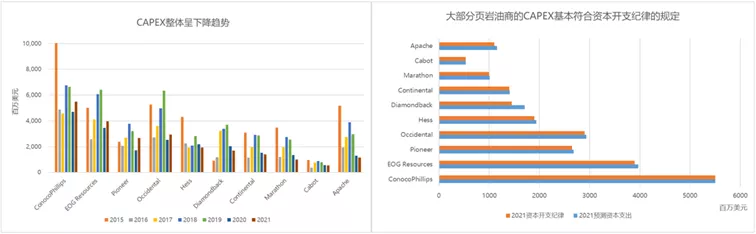

页岩油行业是一个高度资本驱动型行业,CAPEX的投入能够指引行业的景气程度。前文提到去年以来页岩油商的的债务压力非常大,导致一些公司甚至破产重组。在此情况下,资本开支纪律敦促页岩油商优先偿还债务以及用于股份回购和股东分红,以稳定投资者信心,因此用于生产活动的CAPEX支出持续下降。

2.资本偏好发生了改变。

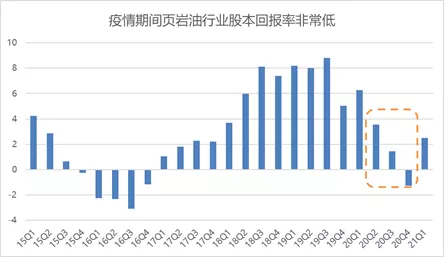

1)短周期内,因为疫情导致资本偏好风险性较低的板块。疫情期间行业的回报率非常低,甚至一度出现负值,投资风险高,资本倾向稳定性更高的板块。

2)中长期来看主要是政策影响。

美国方面来说,自拜登上台后,美国民主党偏好发展清洁能源,主要通过增加甲烷排放税收标准以及收紧油田相关的钻探配额以及配套管道的审批来限制页岩油的高速增长。

短期来看这些限制措施不会给页岩油行业造成较大的影响,因为大部分的页岩油商都有提前囤好的可钻探量。但国家政策的引导将从长期遏制行业的发展上限。

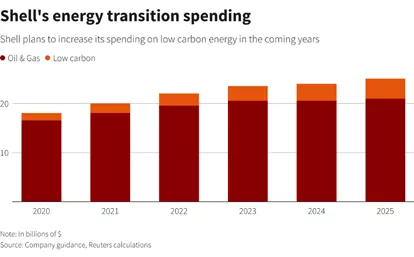

另一方面,世界范围内也在大力推行碳中和理念,碳排放要求也迫使一些大型传统能源企业考虑转型的问题。

以Shell为例,其制定了各个时间段不同的战略目标:在2023年前将其产品的碳排放减少至少6%(以2016年的排放基准);到2030年,这一目标为20%;2035年为45%,一直到2050年,这一目标将达到100%。

因此壳牌可能需要出售部分传统的化石燃料业务,转而加大对可再生能源和低碳技术的投资。据报道壳牌准备在2025年之前将该投资提高到总预算的25%,而传统化石燃料的投资增长则非常有限。

3.出于疫情反复对油价影响的担忧。

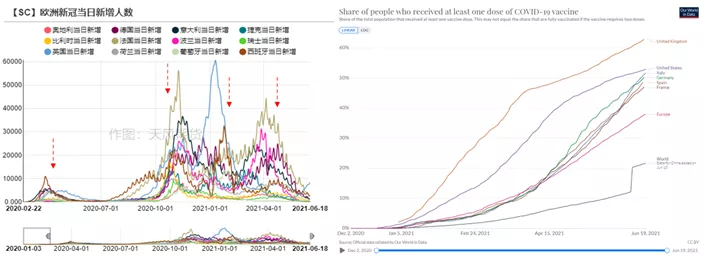

在疫苗出来前,原油市场在Q2/Q3经历了很长一段时间高库存下的供需僵化,价格波动区间不大。其中到Q3,欧洲爆发了第二波疫情,封锁措施重启再次重挫需求。尽管同时中国的需求快速修复抵消了部分影响,但在当时的时间节点,脆弱的需求使得页岩油商的增产意愿并不强烈。

而到了今年上半年,欧洲的第三轮疫情、以及印度的失控也再次后置需求回归的时间,但与去年不同的是,疫苗的接种率在不断加快。截至6月中旬,美国单剂接种率已经超过50%,欧洲的单剂接种率已经接近40%,其中Eur-5的接种率也到了五成左右。在需求前景较为明朗的情况下,页岩油商增产的意愿或有所提高。

这些其实都可以说明,后疫情时代,页岩油行业的经营行为发生了改变,对疫情的不确定使得企业对于增产行为更加谨慎;巨大的债务压力下,页岩油企业需要将营收优先用于偿还债务以及回报股东,因此CAPEX的投入会减少;同时在政策导向的指引下,长周期来看资本投资偏好也会发生改变。

在当前的价格区间市场仍看不到页岩油的大幅回归举动,实际上也是各方面因素共同促成的合理结果:页岩油不再疯狂扩张,低增产意愿正好减轻了供应方面的压力,帮助原油市场维持去库格局,同时不断恢复的需求支撑油价上涨并维持在较高的区间。而高油价又提高了页岩油企业的营收收入,帮助企业解决了一定的债务问题。

页岩油什么时候能回归?

需求定价的故事没有讲完前,当前微妙平衡的格局还可以维持,市场等待新的变化。

不过从页岩油行业的情况来看,在度过了技术发展的时期后,目前产业的格局也在悄然发生变化。

除了前文提到过的行业的集中效应,目前页岩油的私营企业也在快速发展,对产量增量的影响不可忽视。2020年,美国的页岩油企业中,私营企业贡献了约25%的产量,也就是接近200万桶的日产量。其过去4年间的复合增长率约为17%,增长潜力较大。

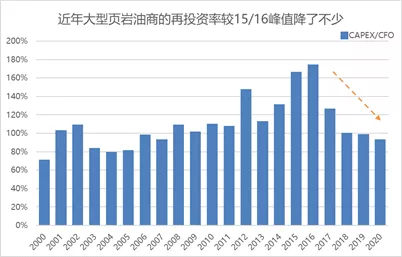

而今年下半年的再投资率的增量将主要来自于私营页岩油商。由于大型页岩油商需要衡量的因素更多,比如其他业务的拓展、对股东的责任以及碳排放的压力等,近年来其再投资率(CAPEX/CFO)下降了不少,此前15/16年峰值曾接近过180%,而到2020年,再投资率已经降至90%左右。而未上市的私营页岩油企业更容易受到高价的诱惑,增产的限制也相对更少。

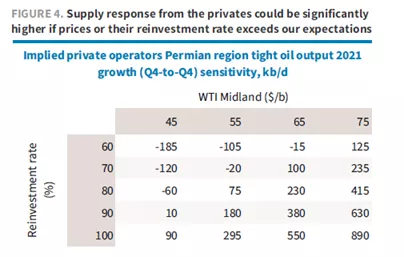

按照巴克莱的模型,若WTI维持在65刀或更高的水平,二叠纪的私营页岩油企业更有提高Reinvestmentrate的意愿,若将其提高至70%,那么到Q4,仅二叠纪的增量就有10万桶/天,整体增量在50-60万桶/天。

通过不断回升的钻机数和FracSpread数量,可以看到页岩油仍然在以一个均衡的速度慢慢恢复,但由于旧油井的高衰退率,当前的产量并未出现较大幅度的增长。

随着后疫情时代,页岩油行业的经营心态和方式发生了改变,或许像16-19年那样产量爆发式增长的局面不会再出现。但目前而言,页岩油的维稳心态使得其回归将是缓慢且可预见的,也在一定程度上稳定了当前的供应格局。按照当前的增速来看,预计今年4季度页岩油将贡献约50万桶/天的增量;到22年上半年,再增加50万桶/天;到22年底,预计能恢复至疫情前产量的90%以上。

查看更多《美页岩油行业正在悄然转变,什么时候回归?》相关内容!