美股软件_华夏复兴论坛

寻找黑马股是很多投资者的重要工作,投资一支黑马股意味着比别人更大的盈利机会。但由于黑马股不易寻找,本文就6月4日机构挖掘的几支黑马股的相关信息简要列出供读者参考,近期有投资意向的读者可以适当关注。

视觉中国:相信“小”的力量,解密图片业“独角兽”成长记

龙头地位稳固,业绩将持续高增长,成长性仍强劲:

公司经过十八年的积累和发展,已经成为国内最大的图片交易平台,综合市占率达到40%,一家独大,且开始向全球领先的视觉版权平台龙头美股软件公司迈进。2华夏复兴论坛014-2017年公司主业年复合增速在30%以上。未来3年,公司业绩有望继续保持高增速。一方面,图片行业高成长期远未结束;另一方面,公司通过平台优势和技术革新,客户数量加速增长,客单价也有望稳中有升。因此,公司的成长性仍然强劲。

看好图片行业付费红利的长期逻辑,美股软件维持“强烈推荐”评级:<华夏复兴论坛/p>

我们预计公司2018-2020年归母净利润分别为4.09、5.82和8.36亿元。对应当前市值的2018-2020年PE分别为48、34和23倍。考虑到公司大企业客户和自媒 体及中小企业小B客户市场的高增长预期逐步释放,我们看好公司未来业绩的增长空间,维持“强烈推荐”评级。

风险提示:图片正版化进程缓慢,行业竞争导致毛利率下滑,收购标的业绩不及预期。

户数量加速增长,客单价也有望稳中有升。因此,公司的成长性仍然强劲。

凯美股软件众股份:收入快速增长,新业务加快布局华夏复兴论坛

事件:

4月24日,公司公布2017年年报,公司实现营收4.50亿元,同增28%;归母净利润1.14亿元,同增28.4%;2017年度拟10派7元。公司发布《五年发展战略规划纲要》,希望五年内,通过内生和外延两个渠道,强化现有业务核心竞争力,积极发展新业务,赶上汽车行业“新四化”发展浪潮,培育新的业务增长点。力争5年内缓冲块、踏板总成国内市场份额第一;10年内缓冲块全球市场份额第一,踏板总成和电子油门成为全球知名供应商。

美股软件 结论:

市场开拓顺利进行,新项华夏复兴论坛目落地陆续量产。公司销售收入快速增长主要基于公司近年加大了市场开拓力度,新项目大幅增加并陆续量产,其中2017年公司获得新项目价值约3.2亿元,新项目量产带来销售收入8463万元。减震原件增长21%,踏板总成增长108%。报告期内,公司研发的新产品电子油门踏板开始批量供货,全年供货量10万台套。该类产品的成功量产,降低了产品的成本,进一步增强了公司踏板总成业务的市场竞争力。

募投项目顺利进行,新业务积极布局。公司将通过内生和外延两个渠道,强化现有业务核心竞争力美股软件,积极发展新业务,培育新的业务增长点。新的业务主要是主动悬架华夏复兴论坛系统、电动稳定杆系统、刹车辅助系统、智能驱动系统、汽车新材料等领域。

风险提示:

1.原有业务发展不及预期

2.新业务拓展不及预期

徐工机械:工程机械行业景气度不减,行业龙头利润弹性足

工程机械行业景气度不减,终端需求预期转向有望带来估值提升。从多个品种的销售情况来看,工程机械行业景气度不减,全年增长无忧。宏观经济依然美股软件保持韧性,中央首提扩大内需,未来市场对宏观经济终端需求的预期转向,有望带华夏复兴论坛来工程机械板块估值的提升。

工程机械龙头多项产品优势突出,资产负债表持续修复。徐工机械作为国内工程机械的龙头企业,其在起重机、平地机、压路机等多项产品市场占有率排名第一。在行业增长下,公司销量持续保持增长。终端需求景气和公司加强自身管控,公司的资产负债表持续修复,2017年资产负债率51.67%,同比下降1.76pct;应收账款同比下降6.02%,经营性现金流31.53亿元。公司的利润弹性显现,2017年净利率3.53%,同比上升2.2美股软件5pct;2018年一季度净利率进一步上升到4.86%。未来随着销量的平稳,资产负债华夏复兴论坛表有望持续修复,公司的净利率有望持续上升。

投资建议。预测公司2018、2019、2020年营业收入375.83、416.67、449.17亿元,归母净利润17.32、20.50、23.91亿元,对应的EPS为0.25、0.29、0.34元,对应的PE为16.2、13.7、11.8倍,首次覆盖,给予公司“增持”评级。

国轩高科:业绩不及预期,待三元重振旗鼓

事美股软件件:公司2017年实现营业收入483,809.86万元,同比上升1.68%;实现归属于母公司所有华夏复兴论坛者的净利润83,800.71万元,同比下降18.71%。2018年一季度实现营收105980.81万元,同比下降4.32%;实现归母净利润16095.03万元,同比下降20.33%。

产能待继续释放订单充足+客户拓展攻守并举

公司计划2018年产能增加6-7Gwh,其中三元622产线5Gwh,同时预计与中冶合作的三元正极材料前驱体产线一期有望在7-8月试产,将有望满足现有客户的需求。公司在去年开拓美股软件了奇瑞、众泰、吉利等纯电动乘用车客户,而目前在手的中通、北汽和南京金龙去年订单仍有39亿元,一季度公司又接到华夏复兴论坛江淮和北汽新订单,所以目前公司的订单充足。公司去年研发的单体电芯能量密度达到307Wh/kg,也在积极布局三元811的产业化,研发技术行业领先待创造利润。

投资建议

预计2018/19/20年实现归母净利润9.66/10.78/12.30亿元,EPS0.85/0.95/1.08元/股,我们给予“增持”评级。

圣农发展:景气反转渐近,一季报创历史最佳

事件:

公司披露2017年年报,实现归属于上市公司股东的净利润3.15亿元,同比下华夏复兴论坛降58.69%;披露2018年一季报,实现归属于上市公司股东的净利润1.27亿元,同比增长91.16%。并且,公司预计上半年实现净利润3亿元至3.5亿元,同比增长174.24%至219.94%。

一季报同比增幅大,创历史最佳水平

根据公司披露的一季报,实现归属于上市公司股东的净利润1.27亿元,该业绩好于16年的一季度,是公司有史以来最佳的一季报。根据估算,公司冻品美股软件 业务约贡献8000万,对应每羽的净利约为0.8元。公司取得业绩同比大增的原因,在于:1)圣农食品并表,向下游熟食加工领域延伸,销售渠道拓宽华夏复兴论坛;2)挖掘内部管理潜力,降本增效、提高自动化水平,有效控制营业成本;3)冻品价格较去年同期上涨。

我们认为,随着行业景气慢牛的展开,巨大的业绩弹性逐渐显现出来。预计公司2018年、2019年、2020年实现净利润11.46、13.65、14.47亿元,当前股价对应PE分别为13.81、11.59、10.93倍。维持“推荐”评级。

黑马股的识别需要具备相当的美股软件炒股能力以及对市场的高度关注,因此最新黑马股的信息一定不能错过。还在为找不到黑马股而担心?关注破雷财经网,每天挖掘几只黑马股分析,让你提前掌握市场走向华夏复兴论坛,牢牢把握投资机遇。

更多相关文章:

怎么沿着政策导向找黑马股,抓黑马技巧有哪些?

散户选黑马股办法是什么?散户怎么选黑马股?

散户选黑马股诀窍揭秘,选黑马股注意事项

美股软件

- 上一篇

中财网新股在线_开户美股

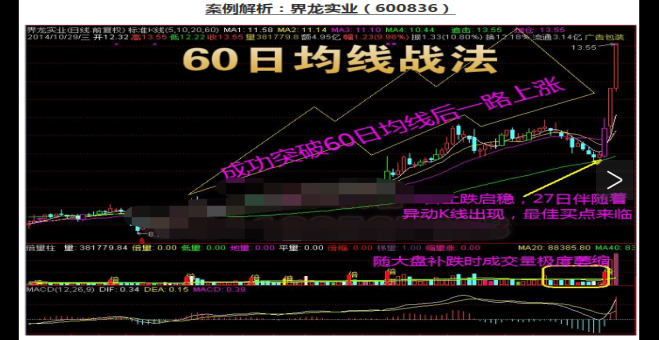

中财网新股在线_开户美股在均线系统中,60日均线是非常重要的一个设置,所以根据这根均线很多人都研究出了相关的战法,特别是股票高手们用它还盈利了不少,那么你是否也对这个60日均线战法感兴趣了呢?不解释了,我们一起看看如何用吧。在技术分析这门市场分析方法中,股票趋势的概念绝对是核心内容。从

- 下一篇

广州追债_基金代码查询

广州追债_基金代码查询不知道大家都是否抓住过优质成长股呢?想必有很多人也是有抓住过的,那么下面小编就结合了各大高手的实战经验,一起来看看优质成长股到底要怎样才能抓住吧。成长股投资法相信大家都是知道的,目前也有很多的人都在运用着成长股投资法,很多的人依靠着成长股投资法成功的造就了很多的财富传奇,成长股投